{kind=link}

Як розрахувати відсотки по кредиту: детальний посібник

У сучасному світі кредити стали невід’ємною частиною фінансових взаємовідносин як для фізичних осіб, так і для бізнесу. Одним з важливих аспектів є питання, як розрахувати відсотки по кредиту. Це знання дозволить зрозуміти, яку суму ви повинні повернути кредитору разом з основним боргом. У цій статті розглянемо основні методи розрахунку відсотків по кредиту та важливі аспекти, які варто враховувати.

Основні типи кредитів

Перед тим, як розглядати, як розраховувати відсотки по кредиту, варто зрозуміти, які типи кредитів існують, адже саме від цього в першу чергу залежить методика розрахунку.

Іпотечний кредит

Іпотека передбачає довгострокову форму фінансування, яка супроводжується забезпеченням у вигляді нерухомості. Цей тип кредиту переважно використовується для придбання житла.

Споживчий кредит

Цей вид кредиту надається фізичним особам для придбання товарів і послуг. Зазвичай, споживчі кредити не вимагають забезпечення.

Автокредит

Автокредити надаються для придбання транспортних засобів. В такому випадку автомобіль часто виступає предметом забезпечення.

Кредит на бізнес

Кредити для бізнесу можуть мати різні цілі, від розширення діяльності до покриття поточних витрат. Вони можуть бути як забезпеченими, так і беззабезпеченими.

Методи розрахунку відсотків по кредиту

Фіксована процентна ставка

Фіксована ставка є однією з найчастіше обираних форм умов кредитування, оскільки вона передбачає незмінність процентної ставки протягом усього терміну кредиту. Щоб обчислити загальну суму відсотків, що ви сплатите, можна використовувати наступну формулу:

Total Interest = Principal Amount × Interest Rate × Loan Term

Де Total Interest – це загальна сума відсотків, Principal Amount – сума кредиту, Interest Rate – процентна ставка, Loan Term – термін кредиту в роках.

Змінна процентна ставка

Змінна процентна ставка може змінюватись упродовж терміну кредиту відповідно до змін на фінансовому ринку. Для розрахунку відсотків за змінною ставкою зазвичай застосовуються більш складні формули, котрі враховують динаміку зміни ставки.

Ануїтетний платіж

При ануїтетному методі погашення кредиту виплати розподіляються рівномірно на весь період погашення. Виплати включають частину основного боргу та частину відсотків. Формула для розрахунку ануїтетного платежу виглядає наступним чином:

PMT = P × (r(1+r)^n) / ((1+r)^n-1)

Де PMT – сума ануїтетного платежу, P – основна сума кредиту, r – місячна процентна ставка, n – загальна кількість платежів.

Диференційований платіж

При диференційованому методі позичальник спочатку погашає більшу частину відсотків, а в подальшому – основний борг. Формула для розрахунку виглядає так:

Monthly Payment = (Principal / Loan Term in Months) + (Remaining Principal × Monthly Interest Rate)

Кожен наступний платіж буде меншим за попередній.

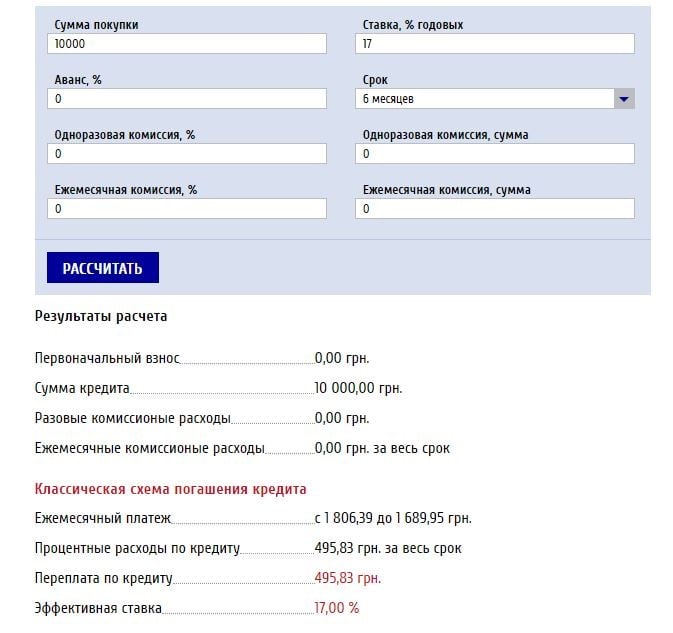

Практичний приклад розрахунку відсотків

Розглянемо приклад, як розрахувати відсотки по кредиту на 100,000 грн. під фіксовану процентну ставку 10% на 5 років.

- Основна сума: 100,000 грн.

- Процентна ставка: 10% або 0,10

- Термін: 5 років

Формула:

Total Interest = 100,000 × 0.10 × 5 = 50,000 грн.

Отже, загальні витрати на відсотки складатимуть 50,000 грн. за весь період кредиту.

Таблиця порівняння методів розрахунку

| Метод | Переваги | Недоліки |

|---|---|---|

| Фіксована ставка | Передбачуваність платежів, стабільність умов | Може бути вишою за ставку ринку в певні періоди |

| Змінна ставка | Можливість зменшення платежу при зниженні ставок на ринку | Невизначеність платежів у майбутньому |

| Ануїтет | Рівномірність платежів, легкість управління бюджетом | Загальна сума відсотків може бути вищою |

| Диференційований | Зменшення витрат на відсотки з кожним платежем | Більший початковий фінансовий навантаження |

Додаткові фактори, що впливають на розрахунок відсотків

При розрахунку відсотків по кредиту необхідно враховувати додаткові фактори, такі як комісії, страхування, штрафи за прострочення та інші умови, що можуть впливати на загальну вартість кредиту.

Комісії та інші витрати

Багато кредиторів стягують плату за оформлення, обслуговування або дострокове погашення кредиту. Ці комісії можуть значно збільшити загальну суму, яку вам доведеться віддати.

Страхування кредиту

Деякі кредити можуть вимагати обов’язкове страхування життя боржника або предмета кредитування. Це додаткові витрати, які слід враховувати при визначенні загальної вартості кредиту.

Штрафи за прострочення

Умови кредиту можуть також передбачати штрафи за прострочені платежі, які суттєво збільшують фінансове навантаження.

Висновок

Розуміння того, як розрахувати відсотки по кредиту, є ключовим для прийняття обґрунтованих фінансових рішень. Знання методів розрахунку та усвідомлення усіх можливих витрат та нюансів дозволяє оцінити реальну вартість позики. Важливо уважно вивчати умови договору та враховувати всі додаткові платежі, які можуть впливати на загальну вартість кредиту.

Сподіваємось, що ця стаття допомогла вам краще зрозуміти процес розрахунку відсотків та вибрати найбільш підходящий метод кредитування для ваших фінансових цілей.