{kind=link}

Хто сплачує військовий збір в Україні?

Коли мова йде про обов’язкові відрахування з доходів громадян, питання “хто сплачує військовий збір” стає доволі актуальним. В Україні цей вид податку був запроваджений у 2014 році у відповідь на зростаючі фінансові витрати, пов’язані з необхідністю забезпечення обороноздатності держави та підтримки збройних сил.

Основи військового збору

Військовий збір є додатковим податком, який сплачується з доходів фізичних осіб. Він був запроваджений в умовах збільшення фінансових потреб української держави та діяльності вітчизняних сил оборони. Саме завдяки військовому збору українська влада змогла залучити додаткові фінанси для забезпечення потреб армії. Розгляньмо детальніше, що саме є об’єктом оподаткування і хто підпадає під категорію платників цього збору.

Хто підпадає під військовий збір?

Згідно з українським законодавством, платниками військового збору виступають фізичні особи — резиденти і нерезиденти, які отримують доходи в Україні. Це включає:

- Фізичні особи — резиденти України: Це громадяни та особи, які постійно або тимчасово проживають на території України і одержують дохід з джерелами походження в Україні.

- Фізичні особи — нерезиденти: Особи, що отримують доходи з джерелами походження в Україні, але не є резидентами держави.

Об’єкт оподаткування

Основними об’єктами оподаткування військовим збором є доходи фізичних осіб, які включають такі види прибутків:

- Заробітна плата;

- Інші доходи, прирівняні до зарплати;

- Пасивні доходи (доходи від інвестицій, цінних паперів тощо);

- Інші доходи, отримані від підприємницької діяльності та незалежної професійної діяльності.

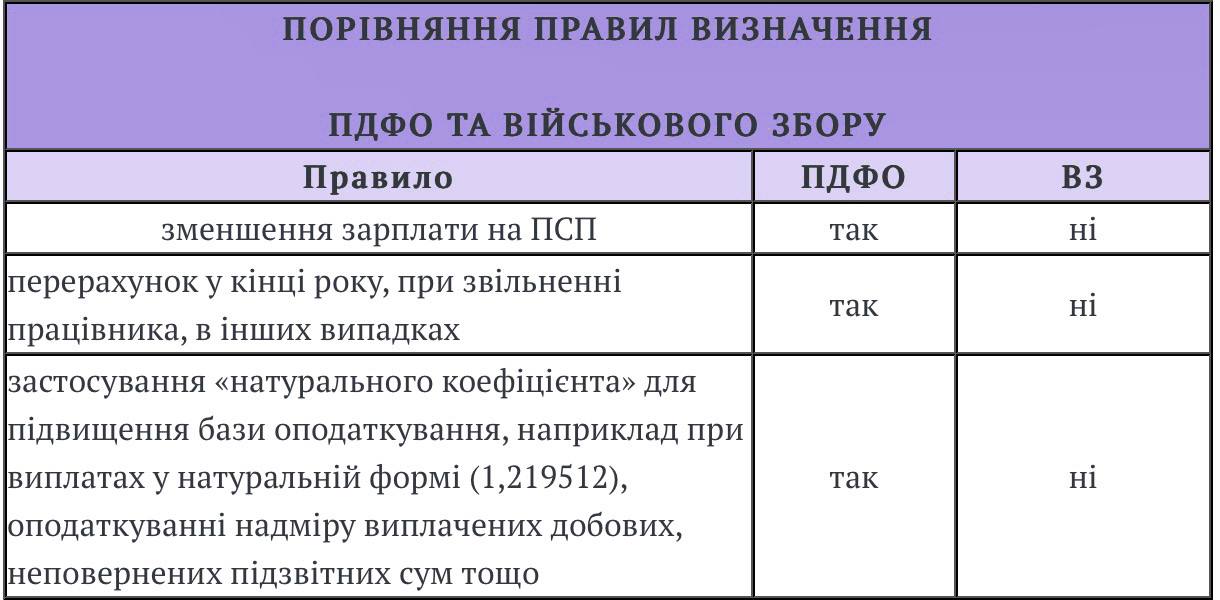

Ставка військового збору

Ставка військового збору становить 1,5% від об’єкта оподаткування. Незважаючи на те, що цей відсоток може здаватися незначним, він грає важливу роль в акумулюванні коштів, необхідних для фінансування військових потреб країни.

Відповідальність за сплату військового збору

Відповідальність за сплату військового збору лежить як на самих платниках, так і на податкових агентів, до яких належать роботодавці та інші особи, котрі виконують функції нарахування та виплати доходів. Це гарантує, що військовий збір буде стабільно нараховуватись і платитись до державного бюджету.

Податкові агенти

Податковими агентами є особи та організації, відповідальні за правильне нарахування і стягнення військового збору з оподатковуваних доходів та їх перерахування до бюджету. До таких агентів належать:

- Юридичні особи;

- Фізичні особи-підприємці;

- Інші резиденти, які є платниками податку на доходи фізичних осіб.

Процес нарахування та сплати військового збору

Процес нарахування військового збору передбачає кілька ключових етапів, включаючи розрахунок виплат, визначення суми податку, її утримання з доходу працівника та перерахування до державного бюджету. Це дозволяє забезпечити точність та законність в процесі оподаткування.

| Етап | Опис |

|---|---|

| Розрахунок доходів | Визначення бази для оподаткування, що охоплює всі види доходів, які підлягають військовому збору. |

| Нарахування збору | Обчислення суми збору на основі встановленої ставки 1,5%. |

| Утримання з доходу | Відрахування нарахованої суми збору з нарахованого доходу фізичної особи. |

| Перерахування до бюджету | Перенесення суми утриманого збору до державного бюджету в установлені строки. |

Контроль за сплатою

Держава здійснює постійний контроль за правильністю нарахування та своєчасністю сплати військового збору через різні механізми податкових перевірок і аудиту. Це забезпечує належне виконання обов’язків як платниками, так і податковими агентами.

Висновок

Таким чином, хто сплачує військовий збір в Україні чітко окреслено законодавством: це всі фізичні особи, які отримують доходи на території держави. Завдяки цьому механізму вдається акумулювати значні кошти для захисту національних інтересів, підтримки обороноздатності країни та розвитку військової інфраструктури. Військовий збір залишається надійним джерелом фінансування для українських збройних сил, забезпечуючи стабільну підтримку оборонного комплексу в складні кризові часи.